Das PACTE-Gesetz ( Gesetz Nr. 2019-486 vom 22. Mai 2019 ) reformierte die gesetzliche Abschlussprüfung für vereinfachte Aktiengesellschaften (SAS) grundlegend und steigerte damit die Attraktivität dieser Unternehmensform. Es wurde rasch durch eine Durchführungsverordnung vom 24. Mai 2019 ergänzt.

Nach der Stellungnahme der Nationalen Gesellschaft der Wirtschaftsprüfer ( CNCC-Mitteilung vom Juli 2019 ) und den Anpassungen durch das Gesetz zur Vereinfachung des Gesellschaftsrechts ( Gesetz Nr. 2019-744 vom 19. Juli 2019 ) ist eine Bewertung erforderlich.

Die wichtigsten Maßnahmen, die SAS betreffen, sind folgende:

- Die Aufhebung der Pflicht zur systematischen Bestellung eines Abschlussprüfers, wenn eine SAS ein oder mehrere Unternehmen kontrolliert oder von einem oder mehreren Unternehmen kontrolliert wird (Aufhebung des früheren Absatzes 3 des Artikels L.227-9-1 des Handelsgesetzbuches; es gilt nur noch das allgemeine System, das für alle Unternehmensformen gilt und in Artikel L.823-2-2 des Handelsgesetzbuches vorgesehen und nachstehend für die SAS zusammengefasst ist);

- Die deutliche Anhebung der Schwellenwerte, ab denen die Bestellung eines Abschlussprüfers zwingend erforderlich ist, und die Festlegung von Schwellenwerten für „Unternehmensgruppen“;

Für nicht kontrollierte Unternehmen gilt eine Pflicht zur Bestellung eines Abschlussprüfers, wenn sie folgende Kriterien überschreiten: i) ein Gesamtvermögen von 4 Millionen Euro, ii) einen Umsatz von 8 Millionen Euro ohne Steuern und iii) eine durchschnittliche Mitarbeiterzahl von 50 im Geschäftsjahr.

Für Konzerngesellschaften gilt: Sie müssen einen Abschlussprüfer bestellen, wenn der Konzern, den sie mit den kontrollierten Unternehmen bilden, zwei der folgenden drei Schwellenwerte überschreitet: i) 4 Millionen Euro Gesamtvermögen, ii) 8 Millionen Euro Umsatz ohne Steuern und iii) durchschnittlich 50 Mitarbeiter im Geschäftsjahr.

Für kontrollierte Unternehmen gilt: Wenn sie einer Gruppe angehören, die zwei der drei oben genannten Schwellenwerte überschreitet, müssen sie einen Abschlussprüfer bestellen, wenn zwei der folgenden drei Schwellenwerte überschritten werden: i) 2 Millionen Euro Gesamtvermögen, ii) 4 Millionen Euro Umsatz ohne Steuern und iii) durchschnittlich 25 Mitarbeiter im Geschäftsjahr.

Schwellenwerte für die Bestellung eines Abschlussprüfers

1. Unkontrolliertes Unternehmen

Wenn A 2 dieser 3 Schwellenwerte überschreitet:

- Bilanzsumme 4 Millionen

- 8 Millionen Euro

- Durchschnittliche Mitarbeiterzahl von 50 im Geschäftsjahr

2. Kontrollierte Unternehmen: „Konzernchef“

Wenn die Summe 2 dieser 3 Schwellenwerte überschreitet:

- 4 Millionen Euro Gesamtbilanz

- 8 Millionen Euro Umsatz ohne Mehrwertsteuer

- Durchschnittliche Mitarbeiterzahl von 50 im Geschäftsjahr

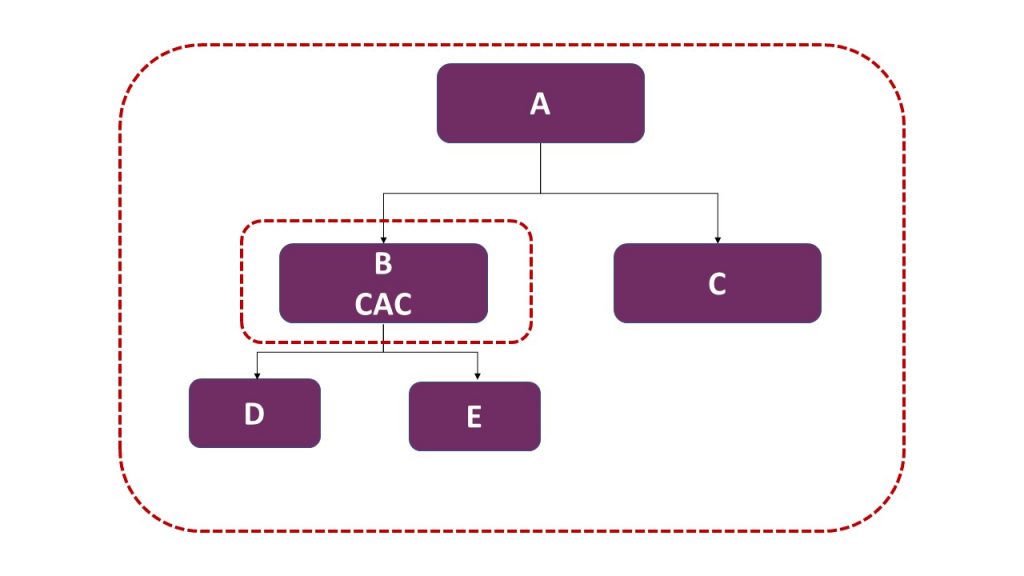

3° Kontrolliertes Unternehmen

Wenn die Summe 2 dieser 3 Schwellenwerte überschreitet:

– Bilanzsumme 4 Millionen Euro

– 8 Millionen Euro Umsatz ohne Mehrwertsteuer

– Durchschnittliche Mitarbeiterzahl von 50 im Geschäftsjahr

UND

Wenn B 2 dieser 3 Schwellenwerte überschreitet:

– Bilanzsumme 2 Millionen Euro

– 4 Millionen Euro Umsatz ohne Mehrwertsteuer

– Durchschnittliche Mitarbeiterzahl von 25 im Geschäftsjahr

Die Möglichkeit, die Bestellung eines Abschlussprüfers im Wege eines Gerichtsverfahrens für einen oder mehrere Gesellschafter, die mindestens 10 % des Kapitals halten, zu beantragen, bleibt bestehen ;

- Die Ergänzung sieht das Recht eines oder mehrerer Gesellschafter vor, die mindestens ein Drittel des Kapitals halten, von der Gesamtheit der Gesellschafter die Bestellung eines Abschlussprüfers für eine dreijährige Amtszeit mit dem Auftrag einer Abschlussprüfung für „kleine Unternehmen“ (und nicht einer „klassischen“ Abschlussprüfung) zu beantragen . Dieser Antrag bedarf der Begründung.

- Die Schaffung einer gesetzlichen Prüfung für „Kleinunternehmen“, die weniger streng ist als die „klassische“ Zertifizierung für Unternehmen an der Spitze einer „kleinen Unternehmensgruppe“ (ausgenommen konsolidierte Gruppen und EIPs – die zusammen die vorgenannten Schwellenwerte überschreiten), oder für Unternehmen, die von einem Unternehmen kontrolliert werden, das einen Abschlussprüfer bestellt hat und die vorgenannten Schwellenwerte überschreiten, oder sogar für Unternehmen, die freiwillig einen Abschlussprüfer bestellen.

Der CAC wird zwei Berichte erstellen: den klassischen Jahresabschlussbericht und den neuen Managementbericht, in dem die finanziellen, buchhalterischen und Managementrisiken aufgezeigt werden, denen das Unternehmen ausgesetzt ist.

Dieser neueste Bericht der CAC wird alle Unternehmen der Gruppe umfassen, wenn die CAC auf Ebene der „Konzernleitung“ eingesetzt wird.

Schließlich wird die CAC von bestimmten Verfahren befreit, darunter die Erstellung des Berichts über regulierte Vereinbarungen (Artikel L.823-12-1 des Handelsgesetzbuches enthält eine Liste von etwa fünfzehn Ausnahmen).

Die Berufsstandards für dieses neue Audit wurden am 28. Juni 2019 veröffentlicht und sind auf der CNCC-Website verfügbar.

All diese Maßnahmen lassen vermuten, dass künftig nur noch wenige SAS-Unternehmen einen Abschlussprüfer benötigen werden . Um die Auswirkungen dieser Reform jedoch vollständig zu verstehen, müssen wir einige Jahre abwarten, da die bestehenden Mandate bis zu ihrem Ablauf fortgelten müssen, auch nach dem Ausscheiden des bestellten Abschlussprüfers.

Abschließend sei daran erinnert, dass die Einschaltung eines Abschlussprüfers bei einer Reihe von SAS-Unternehmen einen erheblichen strukturierenden Einfluss auf das Unternehmen, die Entwicklung seiner Aktivitäten und den Schutz seiner Gesellschafter und Gläubiger hat … unserer Ansicht nach werden daher viele SAS-Unternehmen ein Interesse daran haben, freiwillig oder auf Wunsch ihrer Gesellschafter einen Abschlussprüfer zu bestellen, zumindest für eine Abschlussprüfung für „Kleinunternehmen“.